Boletín Semanal WMC- Edición #428

Gráfico 1: Indice S&P 500: Cierres mensuales desde enero 2020; y promedio . Fuente: Bloomberg. Composición: WMC

COLOR DEL MERCADO

Dow Jones 43.840 +0,95% | S&P500 5.554 -0,98% | Nasdaq 18.847 -3,47%

Históricamente el mercado ha mostrado la tendencia a cerrar a la baja mayoritariamente en los meses de Septiembre y Febrero. Este mes se ha confirmado la tendencia . (Véase gráfica 1)

Los mercados financieros terminaron un mes turbulento con una nueva ola de volatilidad, donde los índices bursátiles experimentaron fuertes oscilaciones. Aunque las acciones repuntaron al finalizar el viernes, las preocupaciones geopolíticas y la incertidumbre económica inclinaron la balanza a la baja para cerrar el mes en rojo.

Un ejemplo de estos vaivenes se experimentó este viernes con la cancelación de un acuerdo clave entre Estados Unidos y Ucrania sobre minerales estratégicoas, tras un tenso encuentro entre Donald Trump y Volodymyr Zelenskiy, lo que empujó el mercado a la baja. Pero luego, los comentarios del secretario del Tesoro, Scott Bessent, sobre la propuesta de México de igualar los aranceles de Washington hacia China (y abrir un camino potencial para evitar gravámenes a sus propias exportaciones) sirvió para revertir el pesimismo.

Los mercados también se vieron impulsados por datos de inflación que reforzaron las expectativas de recortes en las tasas de interés por parte de la Reserva Federal (Fed). El índice de precios de gastos de consumo personal (PCE), excluyendo alimentos y energía, mostró un aumento mensual del 0,3% y un incremento anual del 2,6%, la tasa más baja desde 2021. No obstante, el gasto del consumidor ajustado a la inflación cayó un 0,5%, la mayor caída mensual en casi cuatro años, lo que generó preocupación sobre el crecimiento económico.

Los analistas sugieren que la Fed podría realizar uno o dos recortes de tasas en 2025, aunque el momento exacto sigue siendo incierto. La desaceleración del gasto del consumidor podría influir en las decisiones de la Fed, que sigue monitoreando la inflación mensual, aún por encima de sus expectativas.

7 Magníficas:

El mercado bursátil estadounidense ha sido impulsado por un grupo selecto de empresas tecnológicas conocidas como las "Siete Magníficas": Apple (AAPL), Microsoft (MSFT), Alphabet (GOOGL), Amazon (AMZN) , Nvidia (NVDA), Meta Platforms (META) y Tesla (TSLA). Estas compañías han sido el motor de un crecimiento excepcional, representando más del 50% del alza en el índice S&P 500 durante los últimos dos años. Sin embargo, este panorama ha cambiado drásticamente desde diciembre.

El índice Bloomberg Magnificent 7, que agrupa a estas empresas, acumuló el martes una pérdida de más del 10% desde su máximo histórico alcanzado en diciembre. Este retroceso ha eliminado aproximadamente $1.5 billones de dólares en valor de mercado, con Tesla a la cabeza de las caídas, desplomándose un 37%, le sigue Nvidia con un descenso de 18%, luego Amazon, Microsoft y Alphabet han perdido más del 8%, mientras que Apple ha retrocedido alrededor del 2%. Meta es la única que ha resistido la tendencia, con un alza del 6%, gracias al optimismo en torno a su estrategia de inteligencia artificial de código abierto.

Varios factores están presionando a estas empresas, pero entre ellos destacan la incertidumbre económica, las amenazas inflacionarias y las recientes medidas arancelarias propuestas por el gobierno de Estados Unidos que incluyen impuestos del 25% a dos de sus principales socios comerciales. A esto se le unen las elevadas valuaciones del sector tecnológico y las dudas sobre el retorno de la inversión en inteligencia artificial.

Oro:

El oro registró su primera caída semanal en 2025 en medio de la preocupación por la agenda arancelaria de la administración estadounidense y el fortalecimiento del dólar, interrumpiendo así una racha alcista histórica. Al cierre de este viernes, el metal se cotizaba en 2,858 dólares por onza. La decisión de Trump de implementar aranceles a Canadá y México a partir del próximo martes 4 de marzo, junto a la amenaza de imponer nuevos gravámenes a las importaciones chinas, ha impulsado al dólar, reduciendo el atractivo del oro para los inversionistas extranjeros.

Para algunos de los participantes del mercado, tras ocho semanas consecutivas de ganancias, la corrección en el precio del oro era “necesaria”, además, las tensiones arancelarias han afectado el apetito de los inversionistas, aumentado la volatilidad en los mercados que si bien normalmente beneficiaría al oro, la racha extendida llevó a muchos inversionistas a actuar con cautela y reducir su exposición, incluso en este activo considerado seguro (refugio; safe heaven).

Antes de la caída registrada hasta este viernes ( 3%), el oro había acumulado una apreciación de cerca de 9% en lo que va de año. Otros metales como la plata, el platino y el paladio también registraron descensos importantes esta semana.

Bitcoin (BTC):

El Bitcoin ha experimentado una de sus peores semanas desde agosto, llegando a marcar una caída del 25% desde su máximo histórico alcanzado hace menos de seis semanas. Este descenso se ha visto agravado por el retroceso generalizado de los activos de riesgo, impulsado por las amenazas arancelarias del presidente Trump y la turbulencia en el sector de las criptomonedas. Este viernes, la criptomoneda líder llegó a tocar los $78.226, aunque posteriormente recuperó parte de las pérdidas y se cotizó en $84.207 (-21.16% desde su máximo)

El declive del Bitcoin también refleja un cambio en la percepción de los inversionistas sobre la llamada "Trump trade", que apostaba por un repunte de las criptomonedas debido al enfoque favorable del presidente hacia este sector. Aunque el Bitcoin alcanzó un máximo histórico el día de la inauguración de Trump, las preocupaciones sobre su política comercial han enfriado el entusiasmo.

Los analistas advierten que el Bitcoin podría enfrentar una caída adicional si el sentimiento negativo persiste en los mercados. Mientras tanto, los inversionistas esperan medidas concretas de la administración Trump para apoyar el sector cripto, como la creación de una reserva de Bitcoin.

El Ethereum (ETH), la segunda criptomoneda más grande del mundo, bajó este viernes un 2.35% para ubicarse en 2.207 dólares. Fue una historia similar para la popular altcoin XRP, que cayó otro 1.77% al ubicarse en $2.15

EL ESPECIAL WMC de esta semana

Earnings Season Q4 2024: Se denomina así al período en el que por regulaciones de la Securities and Exchange Commission (SEC), las empresas que cotizan en bolsa deben presentar sus REPORTES FINANCIEROS TRIMESTRALES. Esta semana se dedica El Especial WMC a examinar brevemente las peculiaridades de los resultados reportados y comentar las implicaciones que podrían estar señalando las preferencias y cautelas de los inversionistas para el 2025.

ENERGÍA

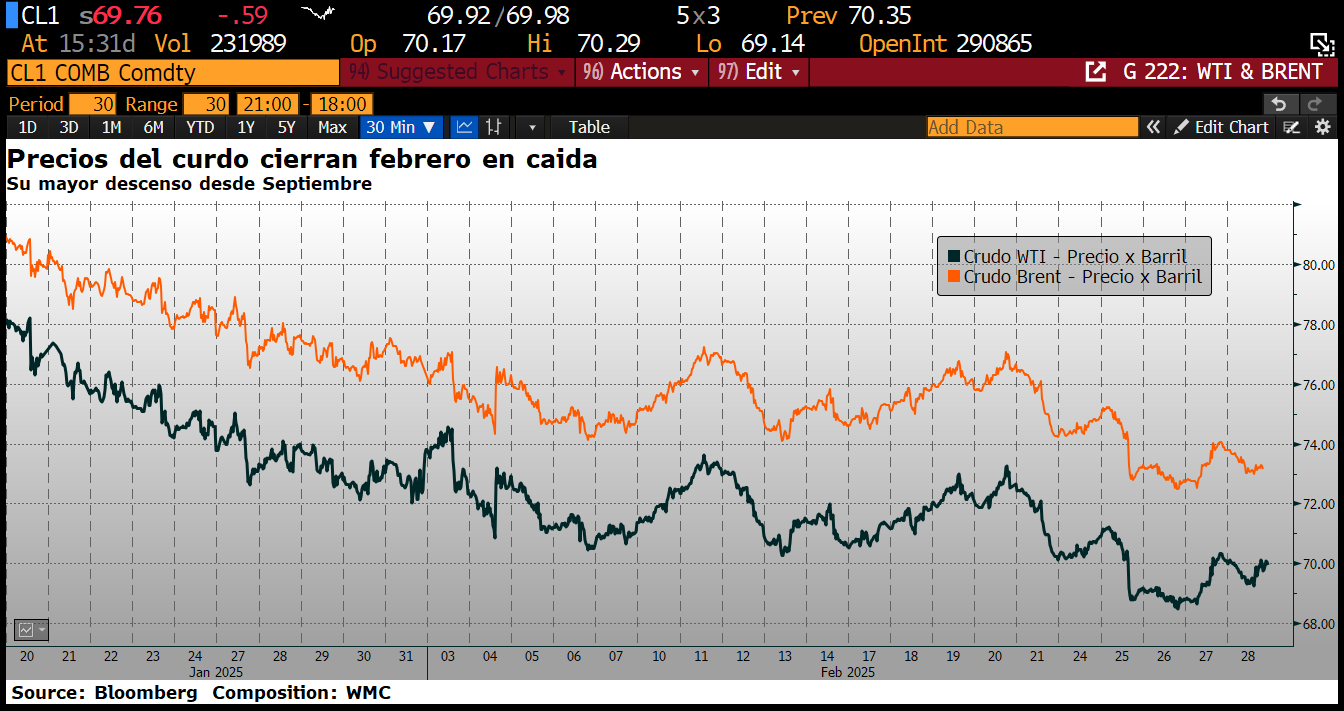

El petróleo cierra la semana con su mayor caída mensual desde septiembre, (Véase gráfica 3), afectado por las crecientes tensiones comerciales impulsadas por el presidente de Estados Unidos, Donald Trump. Las amenazas de aranceles han nublado las perspectivas de la demanda energética. Los futuros del crudo West Texas Intermediate (WTI) cotizan por debajo de los 70 dólares por barril, registrando una caída de más del 3.82% este mes. El Brent cerró febrero con un retroceso de 4.66% cotizando en $73.18 por barril.

Trump confirmó la imposición de aranceles a las importaciones de Canadá y México, los principales proveedores de petróleo extranjero a Estados Unidos, a partir del 4 de marzo. Además, amenazó con duplicar los aranceles a las importaciones chinas, lo que provocó la promesa de contramedidas por parte de Beijing. Estas medidas han generado incertidumbre en el mercado, ya que Estados Unidos depende en gran medida del petróleo canadiense y mexicano para abastecer sus refinerías. Los aranceles podrían aumentar los costos del crudo, mientras que las tensiones comerciales amenazan el crecimiento económico y el consumo energético.

Por otro lado, los intentos de Trump de mediar en el conflicto entre Rusia y Ucrania añadieron volatilidad al mercado luego de que su reunión con el presidente ucraniano, Volodymyr Zelenskiy, no logró básicamente ningún avance. Mientras tanto, en el frente de la oferta, se espera que las exportaciones de petróleo desde la región kurda de Irak se reanuden, y la OPEP+ podría posponer nuevamente un aumento de producción.

En este contexto y con un panorama complejo que combina tensiones geopolíticas, aranceles y un posible exceso de oferta, los precios del petróleo podrían continuar bajo presión en el corto plazo.

Grafica 3. Evolución de cotización del crudo WTI (línea negra) y del crudo Brent (línea naranja) desde el mes de enero 2025. Fuente : Bloomberg, Composición: WMC

VENEZUELA

De la nota de prensa de la Bolsa de Valores de Caracas: En la Bolsa de Valores de Caracas, entre el 24 y el 28 de febrero de 2025, se negoció un total de Bs 272.701.285,21; ó unos 849.000 $/día.

Los valores cuyos precios aumentaron, en el período, fueron Inversiones Crecepymes Clase B (+105,31%), Corporación Grupo Químico (+40,49%), Manpa (+27,78%), PIVCA Clase B (+26,03%), Proagro (+20,59%), Fábrica Nacional de Cementos (+15,22%), Banco de Venezuela (+15,15%), Bolsa de Valores de Caracas (+14,25%), Grupo Zuliano (+13,83%), Banco Nacional de Crédito (+11,11%), entre otras.

CIERRES

Cierra su cotización BCV en 64,24

sube 83 céntimos, desde el pasado lunes

CALENDARIO PRÓXIMA SEMANA

GANADORAS Y PERDEDORAS

del S&P 500

Ganadoras y perdedoras de la semana

Ganadoras y perdedoras del año a la fecha