Liberation Day, al siguiente día...

El Especial WMC

El miercoles 2 de abril, el Presidente Trump realizó el anuncio y la implementación de una esperada serie de políticas arancelarias “recíprocas”, un evento que el mandatario denominó "Día de la Liberación". De esta manera se materializa lo que se venía esbozando bajo el título de Trump Tariffs . Todo esto se desarrolla en medio del contexto de crecientes tensiones comerciales a nivel mundial y como continuación de las previas acciones arancelarias ya impulsadas por su administración. La reacción de los mercados, que ya venían anticipando estas medidas, ha sido severa. Aunque sorprendentemente, no así por el momento en los mercados de Renta Fija.

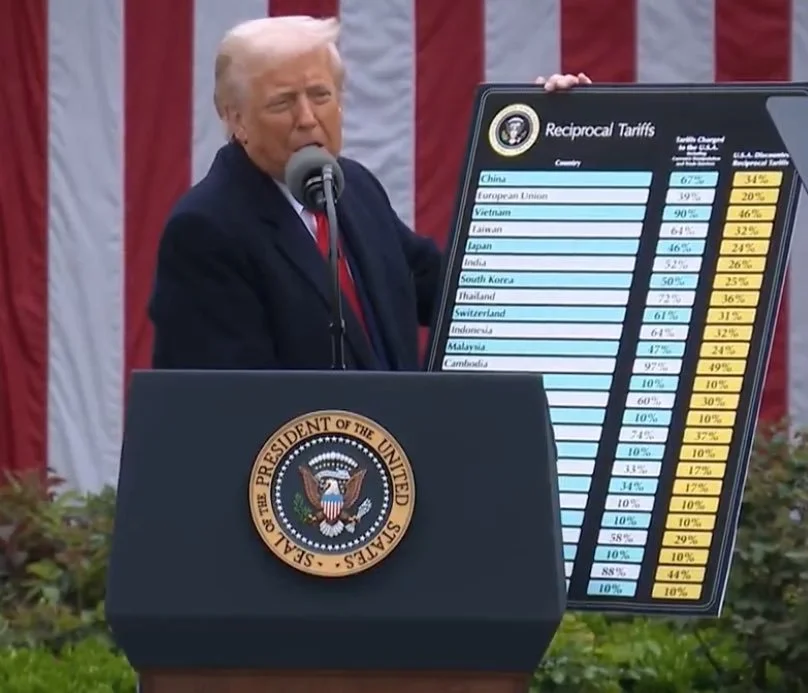

Imagen: D Trump explicando el esquema tarifario resuelto por su administracion, crédito: David Ramadan

Objetivos de la Politica Arancelaria Recíproca. Desde El Rose Garden de La Casa Blanca, el presidente declaró que los objetivos perseguidos con la implantación de estas nuevas tarifas son:

la protección de las industrias estadounidenses,

el retorno de empleos manufactureros al país,

y la corrección de los desequilibrios comerciales percibidos con otras naciones.

El concepto de "aranceles recíprocos" es presentado como un intento de igualar los aranceles impuestos por otros países a los productos estadounidenses. La estructura arancelaria diferenciada, con tasas más altas para los países con superávit comercial, apunta directamente a las naciones percibidas como beneficiándose injustamente del comercio con los Estados Unidos. Este enfoque sugiere la intención de utilizar los aranceles no solo para la generación de ingresos, sino como una herramienta para presionar a países específicos a modificar sus prácticas comerciales. La clasificación de "reciprocidad" para estos aranceles es una sobre simplificación del asunto, ya que el cálculo de los mismos se basa en los déficits comerciales en lugar de una correspondencia directa, producto por producto, de los aranceles existentes. Para este propósito se concibió una fórmula de cálculo que ha sido ampliamente criticada, habida cuenta de su cuestionable carácter recíproco.

Fórmula Mágica . La información publicada por La Oficina del Representante Comercial de los Estados Unidos (Office of The United States Trade Representative) indica que el porcentaje arancelario para cada país se determinó dividiendo el déficit comercial hacia ese país entre las importaciones provenientes de éste, ajustado por dos elasticidades: la elasticidad de la demanda de los productos importados respecto al precio de los mismos, y la elasticidad del precio de los productos importados respecto a la variación de aranceles aplicados sobre los mismos. Véase gráfica 2.1

El resultado de emplear esta fórmula condujo a que los aranceles comerciales aplicados a un país determinado son el equivalente a la mitad del valor porcentual del déficit comercial hacia ese país respecto a las importaciones provenientes del mismo. Por ejemplo: Si el déficit comercial hacia un país es equivalente al 40% de las importaciones que hace EEUU desde ese país, el arancel impuesto es 20%

Grafica 2.1. Fórmula para el cálculo de las tarifas recíprocas como fuese concebida por los asesores comerciales de Trump. Fuente: Office of The United States Trade Representative. Composición: WMC

Líneas principales de la Política Arancelaria:

Se impuso un arancel base del 10% sobre todos los bienes importados a los Estados Unidos. Este arancel general entrará en vigor el 5 de abril de 2025. La universalidad de este arancel del 10% representa una ofensiva comercial de amplio espectro que afecta a casi todos los países que exportan a los Estados Unidos.

Se detallaron aranceles específicos y denominados "recíprocos" para más de 60 países o bloques comerciales que mantenían déficits comerciales significativos con los Estados Unidos. Estos aranceles, que entrarán en vigor el 9 de abril, establecen tasas más elevadas para socios comerciales clave como China (34%), la Unión Europea (20%), Japón (24%), Corea del Sur (25%) y Taiwán (32%).

Se reafirmó el arancel del 25% sobre automóviles importados, que ya estaba en vigor desde el 3 de abril. Este arancel se extenderá a ciertas autopartes a partir del 3 de mayo.

Se abordaron las exenciones y consideraciones especiales para Canadá y México en el marco del T-MEC (Tratado -de libre comercio- entre México, Estados Unidos y Canadá). Si bien inicialmente enfrentaron algunos aranceles, ambos países fueron posteriormente excluidos de los aranceles "recíprocos" anunciados el 2 de abril, sin embargo, se mantuvieron vigentes los aranceles del 25% sobre las importaciones de acero y aluminio de estos países, así como los aranceles sobre los bienes no cubiertos por el T-MEC. La exención parcial para Canadá y México subraya la importancia estratégica del T-MEC y el deseo de mantener relaciones comerciales relativamente estables con sus vecinos inmediatos.

Se mencionaron otros aranceles focalizados como el arancel del 25% sobre la cerveza y las latas de aluminio. La focalización en bienes específicos como la cerveza y el aluminio sugiere una atención a industrias donde los productores nacionales se sienten particularmente amenazados por las importaciones.

Se señaló la posibilidad de futuros aranceles sobre semiconductores y productos farmacéuticos,

Se anunció la revocación de la exención de minimis (Cantidad de mínima de mercancías que pueden exportarse sin incurrir en aranceles adicionales) para los bienes procedentes de China y Hong Kong. Esto indica una mayor preocupación por el volumen y el valor de las importaciones de paquetes pequeños procedentes de estas regiones. Esta acción podría afectar significativamente el comercio electrónico y las pequeñas empresas que dependen de importaciones de bajo valor de China y Hong Kong.

Impacto en los Mercados.

En los Mercados de Renta Variable: Las reacciones inmediatas en los mercados fueron significativas. Los principales índices bursátiles de Estados Unidos, incluyendo el Dow Jones, el S&P 500 y el Nasdaq, experimentaron una reacción negativa instantánea.

Los anuncios se efectuaron el pasado miércoles luego del cierre de las bolsas de valores en EEUU, sin embargo, los descensos acumulados entre los días Jueves y Viernes convirtieron esta semana en la peor semana experimentada por el mercado desde el inicio de la pandemia del COVIT-19 en Marzo del 2020. En tan solo dos días, el S&P 500 cayó 10.53%, el Nasdaq 11.44%, el Dow Jones 9,26% y el Russell 2000 descendió 10.67%. (Véase gráfica 2.2)

Estos descensos, aunados a los que ya venían acumulando los distintos mercados desde que la nueva administración Trump asumió el gobierno de los EEUU, ha llevado al Russell y al Nasdaq a entrar en el territorio del “Bear Market” (descensos de mas de 20% desde sus máximos más recientes).

El índice Nasdaq ha retrocedido 22.73% desde el máximo alcanzado el 16 de Diciembre de 2024 y el Russell ha caído 25,18% desde el máximo que alcanzo el 25 de Noviembre del pasado año.

Gráfica 2.2. Desempeño de los Principales Índices Bursátiles durante la Administración Trump 2.0 Fuente Bloomberg, Composición: WMC

El fuerte descenso en los mercados bursátiles refleja la preocupación de los inversionistas sobre los posibles impactos negativos en las ganancias corporativas y el crecimiento económico. Los aranceles aumentan el costo de los bienes y materias primas importados para las empresas, lo que les lleva a reducir los márgenes de beneficio y/o les lleva a aumentar los precios para los consumidores. Esta incertidumbre sobre la rentabilidad futura y la demanda de los consumidores provocó el mayor sell-off en cinco años.

A nivel global, los mercados bursátiles asiáticos y europeos también sufrieron un impacto negativo. Se observaron descensos notables, como la significativa caída del índice de Tokio. La caída sincronizada en los mercados bursátiles globales subraya la interconexión de la economía mundial y la preocupación generalizada sobre el potencial de una guerra comercial global.

En los Mercados de Divisas. En cuanto a los valores de las divisas, el Índice Bloomberg Dollar Spot cayó hasta un 2,1% luego del anuncio de los aranceles, la caída más pronunciada del indicador desde su lanzamiento en 2005. El impacto negativo de las medidas en los consumidores y las empresas estadounidenses tiende a alejar a los inversionistas extranjeros y provocando una depreciación del dólar. (Véase gráfica 2.3)

Gráfica 2.3. El “Índice Dólar” (BBDXY) desde Abril 2024. Fuente Bloomberg, Composición: WMC

El dólar cayó el jueves frente a todas las divisas del Grupo de los 10, con el yen japonés y el franco suizo como activos refugio, liderando las ganancias. El euro se apreció hasta un 2,7%, la mayor ganancia intradía de la moneda única en casi una década. El día viernes el Dólar recuperó parte del terreno perdido.

Gráfica 2.4 : Devaluación del US Dollar frente a 10 importantes monedas inmediatamente después de los anuncios. Fuente Bloomberg

En los Mercados del Oro. La cotización alcanzo -en los movimientos intraday- el día jueves, nuevos máximos históricos, aunque luego ajustó a la baja levemente. El aumento en el precio del oro reafirmó su papel de refugio tradicional y la huida hacia la seguridad por parte de los inversionistas preocupados por la creciente inestabilidad económica y financiera. Aunque el balance final luego de dos días del “Liberation Day” es negativo, su retroceso es menor frente al resto de los activos y, más favorable aun, es que mantiene un nivel muy superior respecto al marcado cuando inició la administración Trump 2.0. Véase gráfica 2.5.

Gráfica 2.5: Evolución de la revalorización relativa del Oro desde el 20 Nov 2024. Fuente Bloomberg. Composición: WMC

Notable comportamiento en los Mercados de Renta Fija: En el segmento de la Renta Fija, un indicador importante son los “spreads crediticios”, es decir, la diferencia en el rendimiento de un bono respecto a un benchmark seguro (usualmente, los Bonos de la US Treasury). Esta diferencia mide la compensación adicional que un inversionista espera recibir por asumir un nivel de riesgo mayor (el nivel de riesgo intrínseco en el titulo) al de los Bonos del Tesoro, por ende, mientras mas riesgoso es un bono, su spread será mayor.

Estos Spreads no son estáticos y suelen ajustarse dependiendo del entorno económico y financiero o de las expectativas sobre como se anticipa que esos puedan cambiar. Durante los últimos años estos spreads han estado bastante estrechos, reflejando la bonanza del crecimiento de los mercados, y aun cuando siguen estando cerrados (muy por debajo de los que suelen verse en tiempos de recesión económica) los mismos, aunque mostrando muy moderadas variaciones, no fueron inmunes al “Liberation Day”. Es de esperarse que en las próximas sesiones se vean respuestas más pronunciadas en caso de agravarse las tensiones comerciales.

Los Bonos “High Yield” son mucho mas sensibles a los cambios económicos y esto se pudo ver con el incremento de sus spreads en estos últimos dos días. Véase gráfica 2.6

Gráfica 2.6: Evolución desde enero 2020 del índice de spread crediticio. En línea azul, spread correspondiente a los bonos corporativos High Yield (Alto Rendimiento); En línea naranja, spread correspondiente a los bonos corporativos Investment Grade (Grado de Inversión) Fuente Bloomberg. Composición: WMC

En el Mercado de Opciones y Futuros : A raíz de los anuncios efectuados el “Liberation Day”, el el VIX, Indice de volatilidad del Cboe, (ó popularmente indice del miedo) cerró en su nivel más alto desde abril de 2020. El volumen total de opciones de venta alcanzó un máximo histórico, denotando la búsqueda de protección contra nuevas caídas por parte de los inversionistas. Véase gráfica 2.7.

El VIX, que mide la volatilidad esperada a 30 días en el S&P 500, se mantiene elevado, lo que subraya la preocupación del mercado ante la posibilidad de que la ola de ventas de acciones persista.

Gráfica 2.7: Evolución desde enero 2020 del índice de VIX. Fuente Bloomberg. Composición: WMC

Las implicaciones a largo plazo de este nuevo paso en la política comercial estadounidense se extienden más allá de los mercados financieros y de los meros efectos económicos: tienen el potencial de remodelar las relaciones políticas y económicas globales y desafiar el orden comercial internacional establecido.

El movimiento de Estados Unidos hacia el proteccionismo podría alentar a otros países a adoptar políticas similares, lo que llevaría a un panorama económico global más fragmentado y menos cooperativo. Este cambio podría tener importantes consecuencias geopolíticas, alterando alianzas y asociaciones comerciales.

Las siguientes reacciones que se manifiesten en la geopolítica mundial en respuesta a este “Liberation Day” serán claves en la evolución y crecimiento económico global.