Intel Corporation, en una encrucijada.

El famoso logo "Intel Inside", perteneciente a Intel Corporation (INTC), ha sido un símbolo emblemático en el mundo de la tecnología y los computadores personales, representando no solo la fuerza de la marca Intel, sino también su papel fundamental en la revolución informática. Desde su fundación en 1968, Intel Corporation ha sido pionera en el desarrollo de microprocesadores que han impulsado la evolución de computadoras y dispositivos electrónicos. Pero el liderazgo que en su sector la empresa tradicionalmente ejerció se ha venido desvaneciendo, al tener que enfrentar una serie de retos que han impactado significativamente su desempeño financiero y su valor en los mercados de valores, al punto de que ahora enfrenta significativas incertidumbres.

Imagen crédito: Intel Corporation

El Especial WMC:

Intel Corporation, en una encrucijada.

Un modelo de negocios verticalmente integrado en dificultades. Desde sus inicios, Intel se ha destacado por su enfoque independiente en la industria de semiconductores, asumiendo el diseño de sus microprocesadores, y también la fabricación en sus propias plantas de producción, conocidas como fabs. Este modelo le permitió a Intel liderar el mercado durante décadas, ofreciendo productos innovadores y estableciendo el ritmo de la Ley de Moore, que predice la duplicación de la densidad de transistores en los chips cada dos años.

Sin embargo con el tiempo, la complejidad y los costos asociados con la necesidad de manufacturar semiconductores cada vez más densos han aumentado exponencialmente, mientras que competidores como Advanced Micro Devices (AMD) y NVIDIA (NVDA) han adoptado un modelo diferente: Se han enfocado en el diseño de procesadores sin la necesidad de operar fabs propias, subcontratando la fabricación a empresas especializadas como Taiwan Semiconductor Manufacturing Company (TSMC) y Samsung, estrategia que le ha generado dificultades a Intel, puesto que TSMC y Samsung han logrado crear chips de 5 nanómetros y están avanzando hacia los de 3 nanómetros.

Pérdida de liderazgo: Intel se ha retrasado en la adopción de nodos más pequeños y eficientes. Estos retrasos han generado cuellos de botella en su capacidad de innovar y competir con rivales que utilizan las tecnologías de TSMC. Además, los costos crecientes en investigación y desarrollo (I+D), que superaron los $10.000 millones anuales, han presionado aún más las finanzas de la empresa.

El resultado de estos problemas ha sido la pérdida de liderazgo tecnológico: Por primera vez en su historia, Intel ha tenido que recurrir a TSMC para fabricar algunos de sus chips más avanzados, como los procesadores de gráficos y otros productos especializados. Esto ha dañado la percepción de la marca como líder tecnológico y ha erosionado la confianza de los inversionistas. Incluso con subsidios del gobierno bajo el Chips Act, que proporcionó a Intel $7,9 mil millones en financiamiento directo, la empresa ha tenido dificultades para mantener su competitividad.

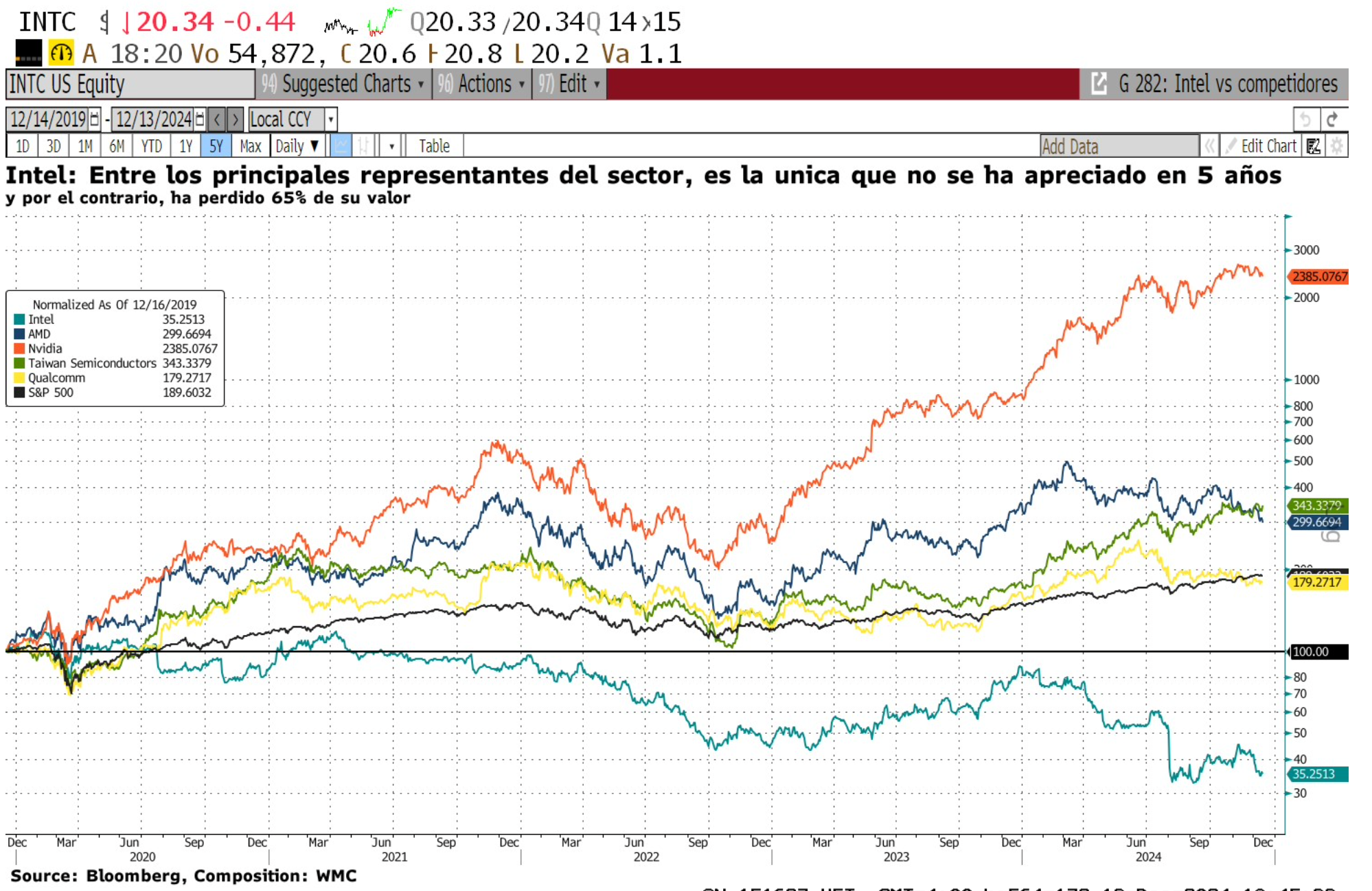

En los últimos 5 años, las acciones de Intel han mostrado una tendencia a la baja en comparación con sus competidores, acumulando una caída de 65%, y en el 2024 se ha registrado su peor desempeño en la historia: un declive de 59%. La disminución de sus ingresos netos refleja una pérdida significativa de cuota de mercado frente a AMD, NVIDIA y Apple. (Véase gráfica 2.1)

Gráfica 2.1. Comparación de la revalorización porcentual desde dic 2019 de las acciones de: Intel (línea verde mar); AMD (línea azul); Nvidia (línea naranja); Taiwan Semiconductors (línea verde limón); Qualcomm (línea amarilla); y el índice S&P 500 (línea negra). Fuente Bloomberg. Composición WMC.

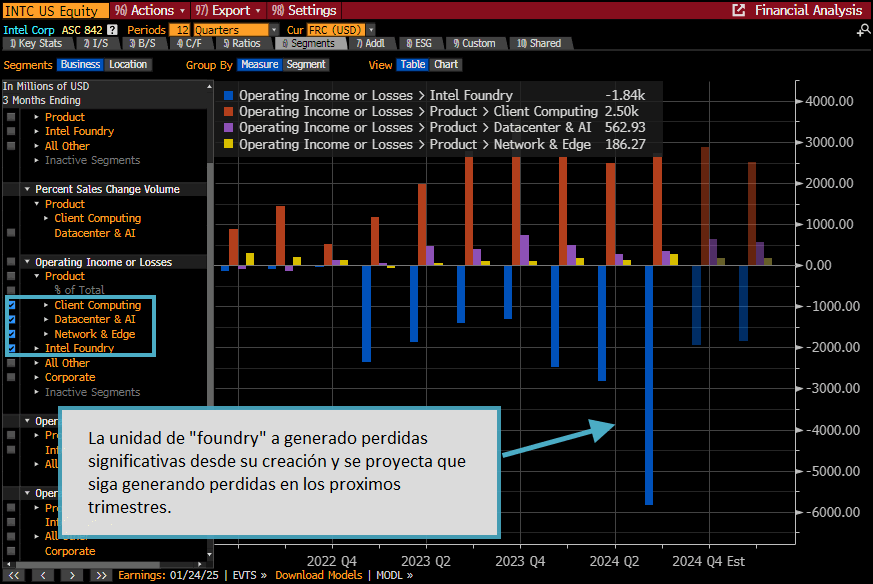

Presiones financieras: Desde 2011, Intel ha realizado masivas inversiones en infraestructura para producción de chips, pero estas no han generado el retorno esperado. La gráfica 2.2 muestra la evolución de los resultados operativos de las cuatro principales divisiones de negocios de Intel. Se observa que la División Foundry (a cargo de la fabricación de los semiconductores) no ha logrado mas que generar pérdidas.

Gráfica 2.2: Evolución de los resultados operativos de las cuatro principales divisiones de negocios de Intel. Fuente Bloomberg. Composición WMC.

Estos resultados operativos han provocado la acumulación de un preocupante nivel de deuda, tanto que en los últimos meses las calificaciones de crédito de Intel fueran rebajadas a BBB por S&P Global Ratings, reflejando una mayor presión sobre la capacidad de la empresa para cumplir con sus obligaciones financieras. Esta circunstancia se evidencia en el incremento de la probabilidad de default de la deuda corriente, que aunque todavía pequeña, justifica la degradación. Véase en la gráfica 2.3. el análisis de situación de deuda de la empresa y probabilidad de incumplimiento (default) en el lapso de los próximos 12 meses.

Gráfica 2.3. Intel Corporation: Analisis de situación de déuda y probabilidad de incumplimiento (default) en el lapso de los próximos 12 meses. Fuente Bloomberg. Composición WMC.

Feroz competencia: Mientras que Intel intenta solucionar sus problemas de manufactura, también enfrenta una muy activa competencia en el diseño de procesadores. AMD ha ganado terreno gracias a su enfoque en la arquitectura de chips modulares (chiplets), que permite una mayor eficiencia y escalabilidad. NVIDIA ha dominado el mercado de Unidades de Procesamiento Gráfico (GPUs) y está incursionando en procesadores para servidores, un segmento que ha sido tradicionalmente un bastión de Intel. Véase gráfica 2.4

Por otro lado, Apple (AAPL) ha revolucionado el mercado con sus chips M1…. M4 basados en tecnología ARM (Acorn RISC Machine, especiales para smartphones y tablets), eliminando su dependencia de Intel para sus computadoras Mac. Este cambio no solo representa una pérdida de ingresos significativa para Intel, sino que también subraya la creciente relevancia de las arquitecturas ARM frente a x86, el estándar histórico de Intel.

Gráfica 2.4 : Evolución de los ingresos por ventas de Intel comparado al de sus principales competidores. Fuente Bloomberg. Composición WMC.

En busca de un nuevo CEO. Como consecuencia de este complicado panorama, el pasado 01 de Diciembre, Pat Gelsinger, quien se desempeñaba como CEO de Intel sale de las filas de la empresa, lo que marca una encrucijada. Gelsinger, un ingeniero eléctricista que acumulaba más de 35 años de carrera dentro de la compañía había regresado a la empresa en 2021 con una visión audaz para restaurar su liderazgo en manufactura y tecnología. Pero enfrentó crecientes presiones por parte del consejo directivo y los inversionistas. Su estrategia incluía una agresiva expansión de capacidad de foundry mediante la construcción de nuevas plantas en Ohio, Arizona y Europa, con una inversión proyectada de $20.000 millones. También impulsó el lanzamiento de Intel Foundry Services como un esfuerzo clave para diversificar los ingresos, lo cual no se logró.

Un Futuro Incierto y Crítico. La empresa enfrenta un futuro incierto mientras lucha por equilibrar su rol como diseñador de procesadores y fabricante de chips. Su modelo de negocio verticalmente integrado, que alguna vez fue su mayor fortaleza, se ha convertido en un factor limitante en una industria que evoluciona rápidamente.

La decisión de incursionar en la manufactura para terceros podría diversificar los ingresos de Intel y ayudarle a recuperar relevancia, pero también plantea riesgos significativos debido a la competencia y los altos costos asociados. En paralelo, la empresa debe abordar sus retos en el diseño de procesadores, donde rivales como AMD, NVIDIA y Apple continúan ganando terreno.

Gráfica 2.5: Intel Corporation, Consenso de los analistas. Fuente Bloomberg

A pesar de los desafíos, la importancia estratégica de Intel como el único fabricante estadounidense de chips de alta gama le otorga una posición única en el contexto geopolítico actual. Con un respaldo significativo del gobierno de los Estados Unidos y un enfoque centrado en la innovación, Intel tiene una oportunidad crucial para adaptarse y prosperar en un mercado altamente competitivo. Sin embargo, el tiempo y la ejecución efectiva serán determinantes para su éxito. No obstante, el consenso de los 52 analistas que escrutan la empresa no pareciera ser particularmente entusiasta, pues apenas 7 de ellos recomiendan su compra, mientras que 37 recomiendan mantenerla y 8 su venta. Véase gráfica 2.5