El poder del U.S. 2 Year Treasury

El Especial WMC

El Departamento del Tesoro de los Estados Unidos es una dependencia del Gobierno Federal, encargado de administrar el tesoro público del país. Fue creado mediante el Acta de Fundación por el Congreso en 1789.

Imagen crédito: US Treasyry Dep.

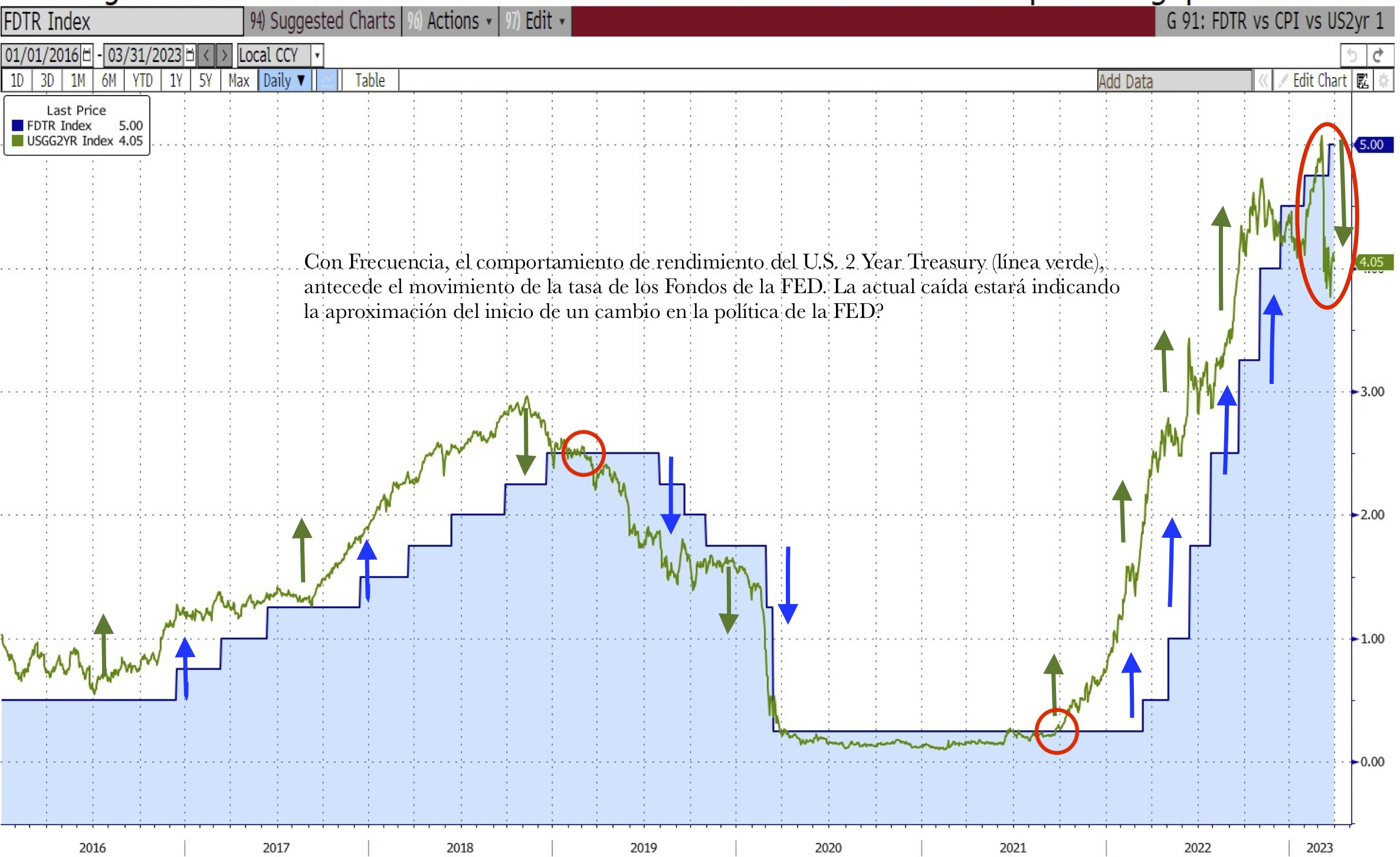

En el Especial WMC del pasado 21 de Enero titulado La Curva de Rendimientos Como Indicador se explicó la correlación empírica entre los movimientos del rendimiento del Bono del Tesoro con vencimiento a 2 años (US2Y) y las subsecuentes decisiones de la FED en cuanto a tasas de interés. Para beneficio del lector, esto se ilustra en el gráfico 2

A menudo, los movimientos del rendimiento del US2Y responden las apetencias de los inversionistas y percepciones del mercado, es decir, que no responden primariamente a las decisiones de la FED a cargo de la política monetaria. Mas bien pareciera que se anticipan. Esto ha contribuido a la creación de la fama del US2Y como titulo predictivo de eventos en la economía norteamericana.

Gráfico 2: Evolución desde 2016 de la correlación entre el rendimiento del US2Y y la tasa de interés de los Fondos de la FED. Los círculos rojos muestran los momentos en que los rendimientos del US2Y se han cruzado de tendencia con las tasa de la FED, marcando inflexiones a la conducta de la institución. Fuente: Bloomberg, composición WMC.

Hace un año, en Marzo del 2022, la FED inició una agresiva política de incremento de tasas de interés con miras a poner coto a la inflación desatada como consecuencia de los estimulos económicos a raíz de la pandemia. Pero las consecuencias de tal política, ademas de frenar la inflación, generaron efectos colaterales adversos, como los explicados en el Especial WMC del pasado 19 de Marzo titulado “Se estiró tanto la liga, que se rompió” .

El reciente colapso de varios bancos regionales ha generado la necesidad de que las autoridades financieras de EEUU analicen y revisen su actuación para estimar mejor las consecuencias derivadas y otros nuevos efectos colaterales que ahora comienzan a manifestarse. Así, esta semana toma relevancia de nuevo, el US2Y como un indicador clave.

Sucede que con la subida de tasas de los fondos FED, los inversionistas se percataron de la aparición de mas lucrativas y seguras alternativas que los depósitos bancarios para mantener su dinero: los Fondos de Money Market (MMF). Estos Fondos invierten en US Treasury y otros instrumendos de corto vencimiento. Debido a esto, los depósitos gradualmente han venido moviéndose desde los bancos hacia los MMF.

Probablemente esta masiva migración también contribuyó a la reciente caída de algunos bancos menores, con lo que se agudizó la transferencia de dinero, y la compra de bonos cortos, entre ellos el US2Y, cuyo rendimiento cayó abruptamente desde el 8 de Marzo, fecha del colapso del Silicon Valley Bank. (véase gráfica 2.1)

Gráfico 2.1: Evolución desde hace un año, en linea roja el monto de los depósitos en cuentas de la banca comercial de los Estados Unidos; En linea negra, el monto de los Fondos de Money Market. El dienro que abandona las entidades bancarias, ha migrado hacia los Fondos de Money Market, pero marcadamente durante este mes. Fuente: Bloomberg y composición WMC

Otra consecuencia de la migración de los depósitos hacia los MMF es que por disminución de la liquidéz, la banca podría verse forzada a reducir su actividad de intermediación, imponiendo restricciones al otorgamiento de créditos, lo que termina por contribuir a reducir el consumo y favorecer el freno a la inflación. Esto conviene a los objetivos de la FED y podría ayudar a la consideración de reducir o detener el ciclo alcista de tasas.

El reciente cruce de tendencias entre tasas FED con la tendencia de los rendimientos del US2Y (gráfica 2) luce como un indicador a observar, pues el tema inflacionario está lejos de considerarse resuelto, aunque marchando en la dirección adecuada. Además, se reaviva la esperanza de un soft landing para la recesión que se espera.