Elecciones y deuda de Venezuela

La recuperación económica de Venezuela es inviable sin la restitución del crédito internacional, suspendido desde el 2017 Cuando el Ejecutivo Nacional decidió el impago de las obligaciones, lo que produjo el desplome de los títulos de deuda venezolana (Véase gráfica 2).

El Especial WMC

Imagen: Detalle de la portada del prospecto de la emisión del Bono Soberano de la Republica de Venezuela 9.125% con vencimiento al 2007, cuando todavía era sujeto de crédito internacional. Composición WMC.

Hoy, ante el panorama electoral se afirman tendencias en el movimiento de las cotizaciones de las clases de deuda venezolana en medio de narrativas encontradas:

La de quienes conviene seguir con la actual administración y apostar a que se establezca un aire de legitimidad suficiente en las elecciones para que el país sea recibido nuevamente por la comunidad internacional.

La de quienes favorecen la regularización de la institucionalidad en Venezuela mediante la renovación y legitimación electoral.

“Nuestro escenario base es que Maduro se mantiene en el poder, y la suposición es que o bien gana directamente, a lo que le damos una probabilidad baja, o hace algo para que los votos sean más altos de lo que potencialmente son”, dijo a Bloomberg Jim Craige, director de deuda de mercados emergentes en Stone Harbor Investment Partners en Nueva York. Y algunos inversionistas sostienen que una victoria de González desestabilizaría a un país que finalmente ha controlado la inflación, ha aumentado la producción petrolera y ha logrado un mínimo de crecimiento económico después de años de lucha.

“Los precios de bonos de deuda venezolanos implican una probabilidad del 36% de que la votación del 28 de julio marque el comienzo de una transición política, frente al 20% que implicaban en junio”, escribieron el jueves en un informe los analistas de Barclays encabezados por Alejandro Arreaza.

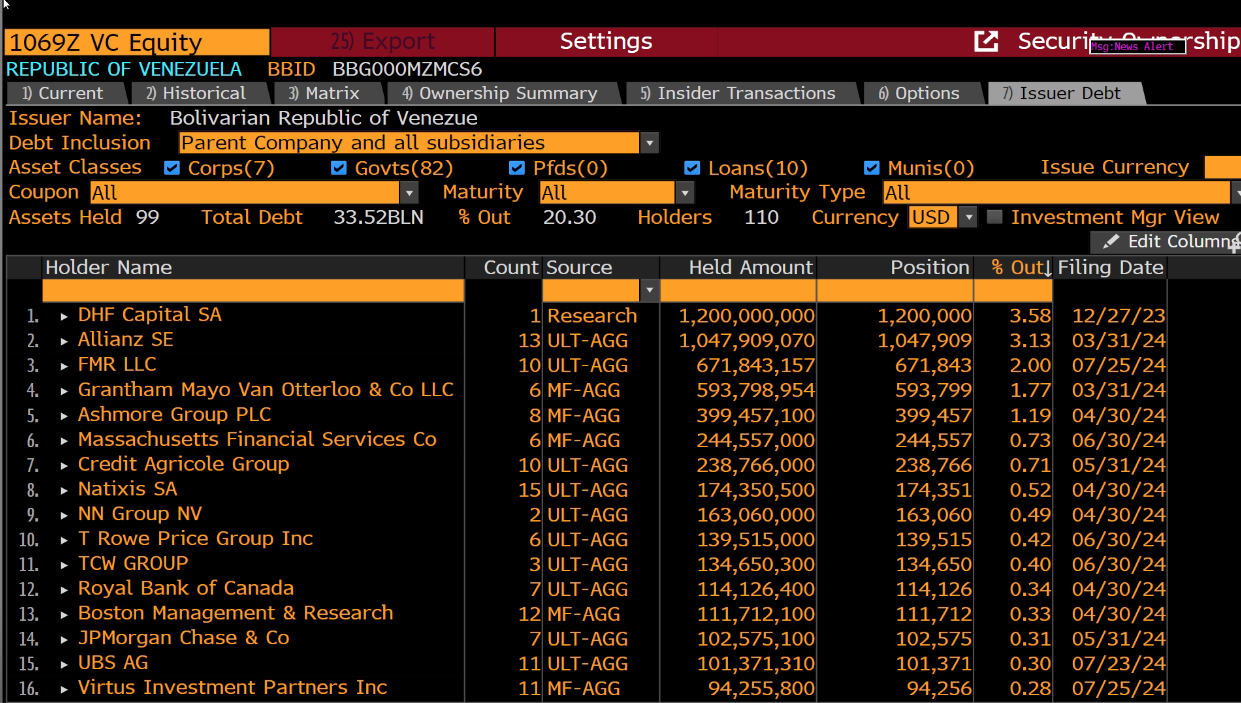

La Deuda Venezolana reportada por tenedores formales asciende a unos 32.520 millones de US $ solamente por concepto de principal, según se observa en el gráfico 2.3, y correspondiente a inversionistas institucionales que han navegado la volatilidad de los precios enfrentando caídas similares a las que se observan en la gráfica 2.

Gráfica 2. Velas japonesas mensuales de la cotización del bono Venezuela Global 27, el mas representativo de la deuda soberana. Se añaden eventos significativos a partir del período presidencial iniciado el 2013. Fuente Bloomberg: Composición: WMC

El mercado sigue siendo cauteloso. Los precios de los bonos han estado subiendo antes de las elecciones, a medida que inversionistas centrados en los mercados emergentes cubren su posición infraponderada, reporta el equipo de Alejandro Arreaza, de Barclays. Los bonos del Gobierno con vencimiento en 2027 se cotizan a alrededor de 21 centavos, aproximadamente 2 centavos más que hace un mes. Véase la gráfica 2.1.

Gráfica 2.1: Evolución histórica desde Septiembre 2023 de la cotización de: en línea negra, el Bono PDVSA2020; en línea negra, el Bono Venezuela Global 27; en línea naranja PDVSA 2027. Fuente Bloomberg: Composición: WMC

El interés que ciertos inversionistas manifiestan se refleja en la curiosa evolución que se viene evidenciando en el spread (diferencia) de precios entre bonos soberanos y PDVSA, que ha venido reduciéndose (Véase gráfica 2.2). La reciente preferencia hacia los bonos PDVSA obedece a la oportunidad de comprar a gran descuento una deuda que podría considerarse de riesgo similar al del bono soberano, con mucho mayor precio.

Gráfica 2.2: Evolución desde Octubre 2023 a la fecha de la diferencia de precios entre los bonos soberanos de la República de Venezuela vs bonos de PDVSA.

La líder opositora María Corina Machado declaró a Bloomberg en entrevista por Patricia Laya y Andreina Itriago Acosta, que “los tenedores de bonos que todavía están convencidos de que una reestructuración bajo una administración legitimada de Maduro podría ser mejor son poco previsores e incapaces de ver los beneficios que podrían surgir de un cambio a largo plazo”. Véase en la gráfica 2.3 listado de los principales tenedores de la deuda venezolana.

Gráfica 2.3 : Listado de los 16 principales acreedores de la deuda soberana de Venezuela y de PDVSA.

El proceso de renegociación de esta deuda, que incluirá un considerable monto intereses no pagados, será un muy complejo proceso que no tendrá lugar hasta que el país no recupere su institucionalidad, y a partir de ese momento habría que lidiar al menos con unas 110 instituciones internacionales acreedoras, (Grafica 2.3) lo que implica un muy alto nivel de atomización de inversionistas, cosa que en nada facilita las cosas.