Earnings Season Q4 2023

El Especial WMC

El Especial WMC del pasado 28 de Octubre se dedicó al análisis de la temporada de ganancias del Q3 2023. Y desde la segunda semana de Enero se inició la Earnings Season del Q4 2023. Muchas empresas y sectores están reportando resultados que superan los pronósticos.

Imagen crédito https://www.bigstockphoto.com/search/?contributor=iqoncept

La Temporada en Cifras Clave

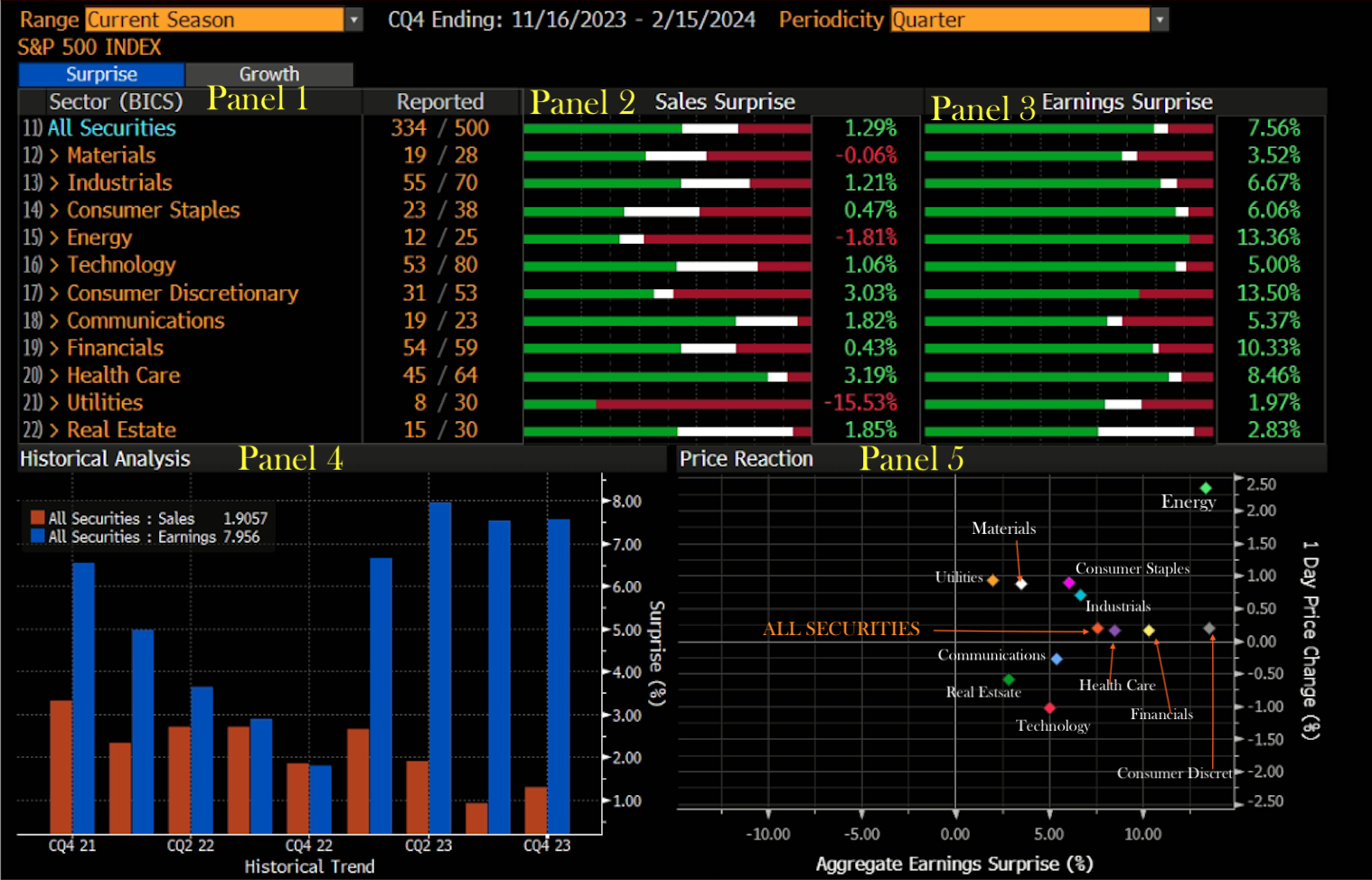

Ganancias: para el cuarto trimestre de 2023 (con el 67 % de las empresas del S&P 500 reportando resultados reales), el 75 % de las empresas del S&P 500 registraron una sorpresa positiva de EPS y el 65 % de las empresas del S&P 500 informaron una sorpresa positiva en los ingresos. (Véase paneles 1, 2 y 3 del gráfico 2)

Crecimiento de las ganancias: para el cuarto trimestre de 2023, la tasa de crecimiento de las ganancias combinada (año tras año) para el S&P 500 es del 2,9%. Si la tasa de crecimiento real del trimestre es del 2,9%, será el segundo trimestre consecutivo en el que el índice reporte un crecimiento de las ganancias.

Revisiones de ganancias: el 31 de diciembre, la tasa de crecimiento de ganancias estimada (año tras año) para el S&P 500 para el cuarto trimestre de 2023 fue del 1,5%. Ocho sectores están reportando ganancias más altas hoy en comparación con el 31 de diciembre debido a sorpresas positivas en las EPS.

Valoración: El Forward P/E proyectado a 12 meses para el S&P 500 es 20,3. Esta relación P/E está por encima del promedio de 5 años (18,9) y por encima del promedio de 10 años (17,7)

Gráfica 2. Resumen de Análisis de Earnings Season Q4 2023. PANEL 1: Listado de sectores industriales de empresas en el S&P 500 y número de las que han reportado; PANEL 2: Gráfica de sorpresas reportadas respecto a las ventas pronosticadas: Las barras verdes indican la cantidad de empresas que reportaron superando los pronósticos, la blanca el numero de las que lo hicieron dentro del pronóstico, y la roja las que reportaron inferior al pronóstico; PANEL 3 Gráfica de sorpresas reportadas respecto a las ganancias pronosticadas; PANEL 4: evolución de tendencia del índice de sorpresa para ventas y ganancias; PANEL 5: Reacción del Mercado (medida como el % de cambio de precio de la acción versus el índice de sorpresa en las ganancias). Fuente: Bloomberg. Composición WMC

La Earnings Season de las grandes tecnológicas está en pleno apogeo y, aunque el gigante de los chips de inteligencia artificial Nvidia (NVDA) no reportará hasta el 21 de febrero, ya se pueden extraer muchas conclusiones. La principal de ellas es que la IA sigue ocupando una gran parte del interés debido a sus aplicaciones en beneficio de las empresas.

Hasta ahora, Alphabet (GOOG, GOOGL), Amazon (AMZN), AMD (AMD), Apple (AAPL), Intel (INTC), Meta (META) y Microsoft (MSFT) han publicado informes sólidos en su mayoría, pero no todas las empresas están viendo movimientos positivos en sus acciones. (Véase panel 5 de la Gráfica 2)

Las acciones de Apple y Alphabet, cayeron después de que reportaran ventas decepcionantes en sus negocios de China y de publicidad, respectivamente, mientras que las acciones de Intel y AMD fueron golpeadas por proyecciones inferiores a las esperadas para el trimestre actual. Si bien ambas empresas superaron las expectativas de los analistas en las ventas y las ganancias netas, también incumplieron los ingresos previstos en segmentos de negocio específicos. Alphabet se quedó corto en ingresos publicitarios en el trimestre, con 65.500 millones de dólares, frente a las expectativas de 65.800 millones. Las acciones de la empresa cayeron tras conocerse la noticia.

Apple, por su parte, presentó unas ganancias e ingresos mejores de lo esperado, así como las ventas del iPhone, pero las acciones de la compañía se vieron afectadas por la noticia de que las ventas en China no sólo no cumplieron las expectativas, sino que también cayeron respecto al año anterior. Aunque los analistas no parecían muy preocupados por la ralentización de las ventas en el tercer mayor mercado de Apple, por detrás de Norteamérica y Europa, los inversores sí lo estaban, ya que las acciones se desplomaron tras el informe.

Otra de las conclusiones que parece ser evidente es el esfuerzo que vienen realizando las empresas para mejorar sus resultados por la via de reducción de los costos y aumento de los márgenes.

Gráfica 3: Evolución de la relación P/E del índice S/P500 desde enero 1999 a la fecha. . Fuente: Bloomberg; Composición WMC.

Métrica del P/E : La relación Precio de las acciones/Ganancias por acción, proporciona una indicación de cuánto están dispuestos a pagar los inversores por cada unidad de ganancias generadas por la empresa. La gráfica 3 muestra como se ha incrementado este indicador en lo que va del 2024, influenciado en buena medida por las revelaciones del Earnings Season . El nivel actual no se veía desde la época de los estímulos económicos otorgados por la FED durante la pandemia. Y antes de ello, desde el año 2005 . El P/E proyectado a 12 meses es de 20.3, por encima de la media de 5 años (18.9) y de 10 años (17.7).

De cara al futuro, los analistas esperan un crecimiento (interanual) de las ganancias por acción (EPS) del 4,0% para el primer trimestre de 2024 y del 9,1% para el segundo trimestre de 2024. Para el año 2024, los analistas prevén un crecimiento (interanual) de las (EPS) del 10,9%.